.svg)

Doppelte

Wesentlichkeits-analyse

Doppelte Wesentlichkeitsanalyse

Der erste Schritt zur CSRD

ESRS als Standard

Seit 2024 verpflichtet die Corporate Sustainability Reporting Directive (CSRD) zahlreiche europäische Unternehmen zur Berichterstattung und Prüfung standardisierter Nachhaltigkeitsinformationen. Diese Berichterstattung erfolgt gemäß den europaweit eingeführten European Sustainability Reporting Standards (ESRS).

Geprüft durch Wirtschaftsprüfer

Die CSRD erweitert die bisherigen Berichtspflichten der Non-Financial Reporting Directive (NFRD). Dadurch rückt neben der finanziellen Performance auch die Bewertung nicht-finanzieller Kennzahlen in den Fokus und wird im Rahmen der üblichen finanziellen Berichterstattung zukünftig auch von Wirtschaftsprüfer:innen geprüft.

Daten als Kern

Ein zentraler Bestandteil der CSRD ist die Anforderung, dass Unternehmen detaillierte Angaben zu ihren Auswirkungen auf Umwelt, Gesellschaft sowie zu den Risiken und Chancen ihres Geschäftsmodells unter Nachhaltigkeitsgesichtspunkten offenlegen müssen. Datenbasiert und nachprüfbar.

Wer ist betroffen? Was ist zu tun?

Betroffenheitskriterien der Europäischen Union

Seit 2024 sind alle Unternehmen, die bereits der aktuellen nicht-finanziellen Berichterstattung (NFRD) unterliegen betroffen. Ab 2025 sind alle Unternehmen betroffen, die zwei von drei der folgenden Kriterien erfüllen:

- Mehr als 250 Mitarbeitende

- Mehr als 50 Mio. € Umsatz

- Mehr als 25 Mio. € Bilanzsumme

Ab 2026 unterliegen zudem börsennotierte kleine und mittlere Unternehmen (KMUs), die mehr als 10 Mitarbeitende beschäftigen der Berichterstattungspflicht.

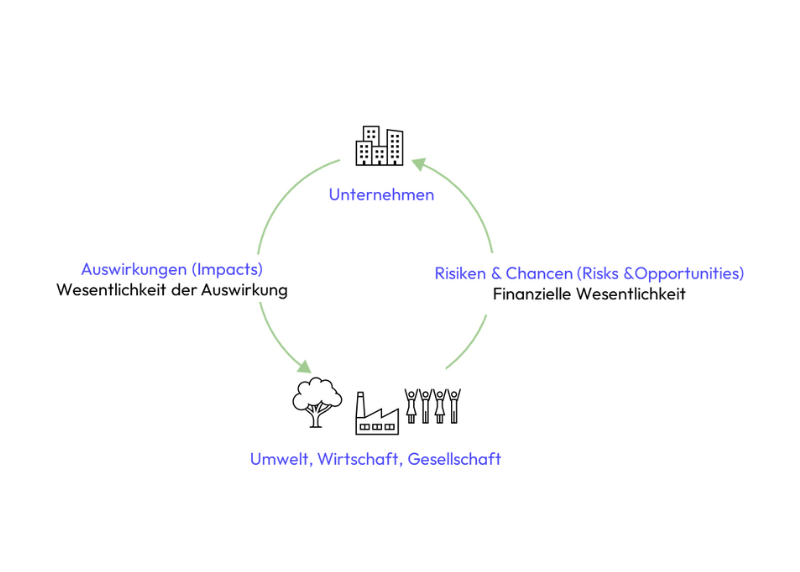

Merkmale der doppelten Wesentlichkeitsanalyse

Ein wesentliches Element der CSRD ist die doppelte Wesentlichkeitsanalyse (DWA), die Unternehmen dabei unterstützt, relevante Nachhaltigkeitsthemen zu identifizieren. Diese Analyse bildet nicht nur die Grundlage für die Nachhaltigkeitsstrategie eines Unternehmens, sondern entscheidet auch darüber, nach welchen Standards berichtet werden muss.

Die DWA besteht aus zwei Hauptkomponenten:

- finanzielle Wesentlichkeit: Betrachtet die direkten Auswirkungen von Nachhaltigkeitsthemen auf das Unternehmen, wie finanzielle Risiken und operationale Effizienz.

- Auswirkungswesentlichkeit: Fokussiert sich auf die Auswirkungen des Unternehmens auf Umwelt und Gesellschaft.

Bei der Arbeit mit unseren Kund:innen an der CSRD begeistert mich, dass aus komplexen Datenmengen klare Strategien entstehen. Es ist inspirierend zu sehen, wie unsere Kund:innen durch unsere Arbeit nicht nur regulatorischen Anforderungen nachkommen, sondern aktiv zu Vorreitern im Bereich der Nachhaltigkeit werden.

Transformation Specialist bei vecovio

Interesse an unkomplizierter und prüfungssicherer Umsetzung der doppelten Wesentlichkeitsanalyse?

Hinterlass uns deine E-Mail Adresse und wir melden uns bei dir!

Unser Vorgehen

Für die Durchführung der DWA ist eine strukturierte Herangehensweise unerlässlich. Sie gewährleistet, dass alle relevanten Nachhaltigkeitsthemen systematisch erfasst und bewertet werden. Damit kann eine fundierte und transparente Berichterstattung zu ermöglichen.

1. Strukturierungsphase

Das Ziel der Strukturierungsphase ist es, ein umfassendes Verständnis der Unternehmensstruktur aus wirtschaftlicher und nachhaltigkeitsorientierter Sicht zu erlangen. Dabei werden alle für den Prozess relevanten Dokumente und Personen sowie der aktuelle Status quo des Unternehmens im Bereich Nachhaltigkeit identifiziert und erfasst. Dies geschieht durch eine Kombination aus Interviews und standardisierten Fragebögen. Die Phase endet mit einem Kick-off-Workshop vor Ort.

2. Sammlungsphase

In der Sammlungsphase werden die Auswirkungen, Risiken und Chancen (IRO‘s) des Unternehmens gesammelt. Ziel ist es, alle relevanten IRO‘s unter Berücksichtigung verschiedener Quellen wie Stakeholder:innen, wissenschaftlicher Quellen, bestehende Systeme und von vecovio vorbereiteten Branchentypischen IRO‘s zu identifizieren. Diese IROs werden dann konkreten Nachhaltigkeitsthemen zugeordnet, wobei die Ergebnisse in einer bereitgestellten Datenbank dokumentiert werden.

3. Bewertungsphase

Das Ziel der Bewertungsphase ist es, die ermittelten IRO‘s anhand unternehmensspezifischer finanzieller Grenzwerte und vorgegebener Parameter aus dem ESRS zu bewerten. Dies geschieht durch ein standardisiertes Assessment, das von Kund:innen durchgeführt wird. Für die finanzielle Wesentlichkeit wird der CFO oder eine Person mit vergleichbarer Expertise in den Prozess eingebunden.

4. Aufbereitungsphase

In der Aufbereitungsphase wird die vorhandene Datenbasis zu den berichtspflichtigen nachhaltigkeitsrelevanten Themenkomplexen analysiert. Anschließend werden die Ergebnisse der Bewertungsphase bewertet und in einem Bericht aufbereitet. Den Abschluss dieser Phase bildet die Präsentation der Ergebnisse im Rahmen eines Termins mit den Kund:innen.

5. Strategiephase

Abschließend wird eine Strategie auf Basis der gewonnenen Erkenntnisse aus der DWA kooperativ entwickelt und in einem Strategiepapier festgehalten. Ziel dieser Phase ist es, ein strategisches Vorgehen zur Erhebung der zu berichtenden Daten mit dem Unternehmen einzuleiten. Diese Phase ist individuell auf das jeweilige Unternehmen angepasst.

Noch Fragen? Jetzt kostenfreien Beratungstermin buchen.

Beratungstermin buchenBest-Practices Paketlösungen

Viele Organisationen entdecken gerade erst die Möglichkeiten von Daten, Automatisierung und Personalisierung. Wir machen es einfach.

Wir haben die Best-Practices von Vorreitern in Einsteiger- und Fortgeschrittenenpaketen zusammengefasst. So entwickeln wir aus umfangreicher Erfahrung schneller und effizienter nachhaltige Werte für Menschen, Natur und Organisationen. Nachweislich.

„Wir haben hohe Ansprüche an Datenschutz und Sicherheit, gleichzeitig möchten wir automatisiert und personalisiert mit tausenden Spendenden kommunizieren. Die Lösung von vecovio ermöglicht uns genau das.“

Illona Diefenbach, Fundraising | Sea-Watch e.V.

.png)

„Wir möchten mit einem kleinen Team nachhaltige Kundenbeziehungen über verschiedene Marken hinweg automatisiert pflegen. vecovio unterstützt uns erfolgreich von der Erstberatung bis zur individuellen Optimierung langfristig und effizient.“

Yvonne Wolff, Leitung Marketing | Kienast Holding GmbH

„Die CSRD und neue Anforderungen an Nachhaltigkeitsinformationen sind für uns eine komplexe Herausforderung bei der uns vecovio zielgerichtet unterstützt. So können wir mit den bestehenden Ressourcen sehr gute Ergebnisse erarbeiten.“

Elisabeth Klar, Information Secruity & Compliance | Compax Group

„vecovio’s Team begleitet die Schäfer Shop Gruppe effizient durch die doppelte Wesentlichkeitsanalyse im Rahmen der Nachhaltigkeitsberichterstattung. Die Zusammenarbeit ist von der Workshopmoderation mit dem Management-Team bis hin zur Unterstützung in Detailfragen absolut professionell. “

Lisa Denker, Brand Manager | Schäfer Shop Group

„vecovio ist in der Lage, komplexe Datenstrukturenin unserem familiären, mittelständischen Einzelhandelsunternehmen effizient zuerfassen und konkrete Lösungsansätze zu entwickeln, die uns schnell undeffektiv weiterhelfen.“

Peter Franzen, Geschäftsführer | Hermann Franzen GmbH